发布时间:2019/07/16 来源:111 浏览次数:2101

1. 开具增值税专用发票的,需将购买方的4项信息(“名称”、“纳税人识别号”、“地址、电话”、“开户行及账号”)全部填写准确、完整。

2.开具增值税普通发票的,如购买方为企业、非企业性单位(有纳税人识别号)和个体工商户,购买方栏的“名称”、“纳税人识别号”为必填项,其他项目可根据实际需要填写;购买方为非企业性单位(无纳税人识别号)和消费者个人的,“名称”为必填项,其他项目可根据实际需要填写。

1.取得发票时,对方企业因在开具增值税发票时发票专用章时没盖清楚,在旁边又盖了一个可以吗?

答:不可以。根据《中华人民共和国发票管理办法》第二十二条开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。《中华人民共和国发票管理办法、实施细则》第二十八条单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。根据上述规定,企业开具的增值税发票时,必须全部联次一次性如实开具,政策强调“一次性”。因此,只允许加盖一个发票专用章,如果没盖清楚,不允许在旁边再盖第二个发票专用章了。

2.取得的一份增值税专用发票,对方在开具时造成相关内容压线,公司会计提出该份发票属于不合规发票,有理论依据吗?

答:根据《国家税务总局关于修订《增值税专用发票使用规定》的通知》(国税发〔2006〕156号)的规定:第十一条专用发票应按下列要求开具:

(一)项目齐全,与实际交易相符;

(二)字迹清楚,不得压线、错格;

(三)发票联和抵扣联加盖财务专用章或者发票专用章;

(四)按照增值税纳税义务的发生时间开具。对不符合上列要求的专用发票,购买方有权拒收。根据此文件您企业情况不符合规定,应该重新开具。

收到打印以下类型发票均当场拒收,要求重开

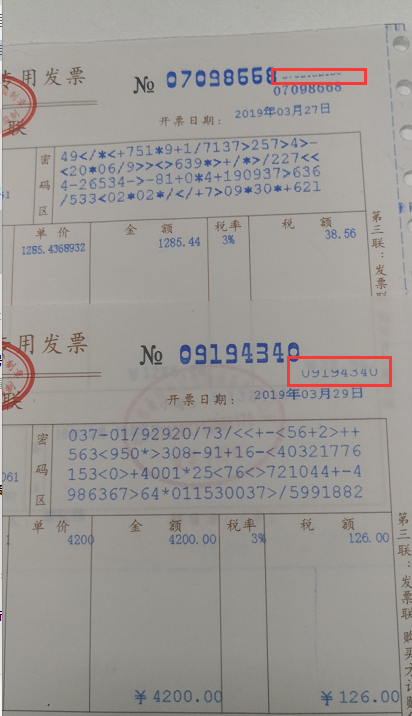

![]() 发票号数字相连

发票号数字相连

![]() 错格,数字未打全

错格,数字未打全

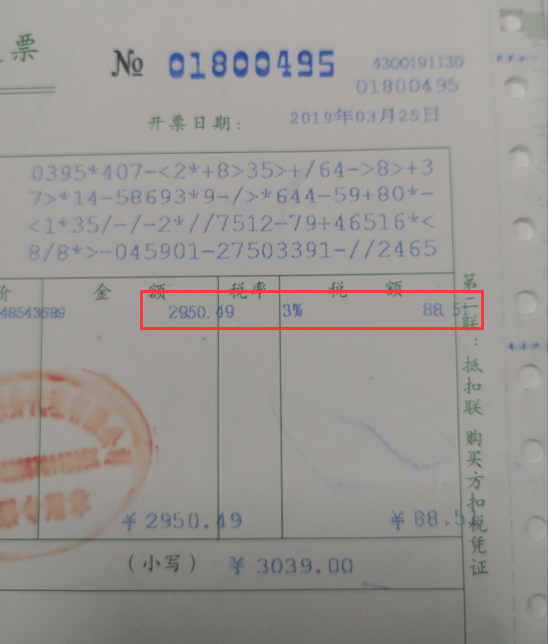

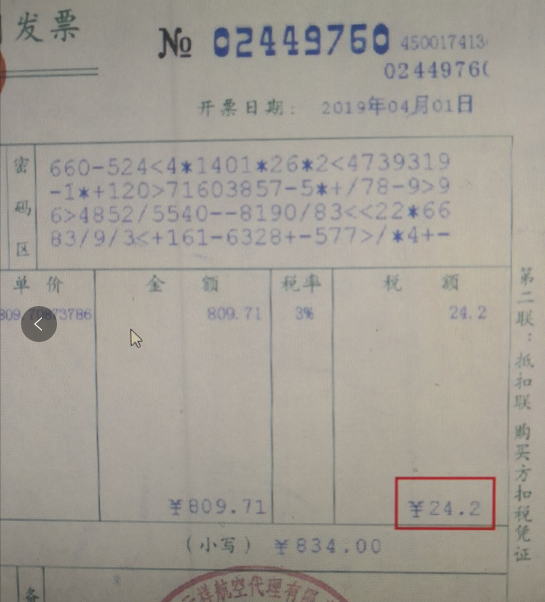

![]() 金额未打全

金额未打全

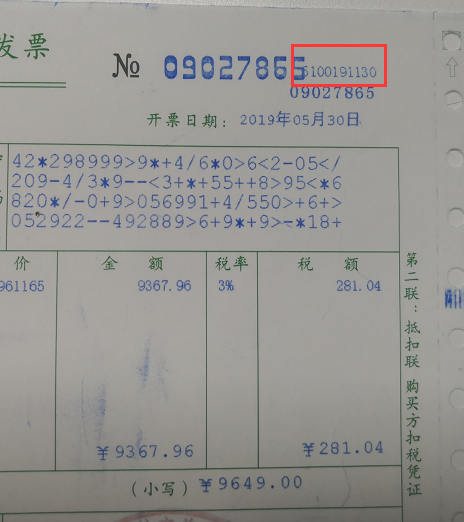

![]() 密码区压线,发票号数字相连

密码区压线,发票号数字相连

![]() 发票号码打印不完整

发票号码打印不完整

![]() 重复盖章

重复盖章

(顾丽丽)

Copyright © 2015-2024 版权所有:日照机场 地址:日照市东港区后村镇山字河

鲁公网安备37110202000280号 鲁ICP备15029997号 技术支持: 至信科技

问询电话:0633-7999996 0633-7999999 商务中心:0633-7999777 货运电话:0633-7999888

投诉邮箱: rzjcdgb@163.com 投诉电话:0633-7999912 产业招商:0633-7999596 机场巴士:0633-8331728

微信公众号

微信公众号