发布时间:2019/03/19 来源:1 浏览次数:1956

每年3月开始,会计朋友们就开始神经紧绷起来,因为一年一度的企业所得税汇算清缴从此拉开了大幕。2019年企业所得税预缴申报比较特殊,特殊之处在于企业所得税新申报表的构架发生了重大变化!!!

2018年12月17日,国家税务总局公告2018年第57号,对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》封面、《企业所得税年度纳税申报表填报表单》、《企业基础信息表》(A000000)、《纳税调整项目明细表》(A105000)、《职工薪酬支出及纳税调整明细表》(A105050)、《资产折旧、摊销及纳税调整明细表》(A105080)、《资产损失税前扣除及纳税调整明细表》(A105090)、《企业所得税弥补亏损明细表》(A106000)、《免税、减计收入及加计扣除优惠明细表》(A107010)、《研发费用加计扣除优惠明细表》(A107012)、《所得减免优惠明细表》(A107020)、《减免所得税优惠明细表》(A107040)、《高新技术企业优惠情况及明细表》(A107041)、《软件、集成电路企业优惠情况及明细表》(A107042)、《境外分支机构弥补亏损明细表》(A108020)的表单样式及填报说明进行修订。

新申报表有哪些变化?如何填写?

01

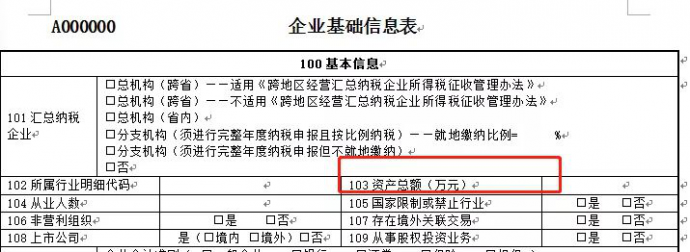

A000000企业基础信息表

集成基础信息,将原分布在附表中的基础信息整合到本表,方便纳税人填报;优化填报方式,调整和补充填报项目,增强申报信息的完整性;修改表单名称,将原《企业基础信息表》名称调整为《企业所得税年度纳税申报基础信息表》,明确基础信息表的用途。

02

A100000企业所得税年度纳税申报表

本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”。会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

不同企业在做汇算清缴时有哪些变化?

01

小型微利企业

一、《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)为小型微利企业必填表单;

二、《企业所得税年度纳税申报基础信息表》(A000000)中的“基本经营情况”为小型微利企业必填项目;“有关涉税事项情况”为选填项目,存在或者发生相关事项时小型微利企业必须填报;“主要股东及分红情况”为小型微利企业免填项目;

三、小型微利企业免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。上述表单相关数据应当在《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中直接填写;

四、除本公告第一条、第二条、第三条规定的表单、项目外,小型微利企业可结合自身经营情况,选择表单填报。未发生表单中规定的事项,无需填报。

02

除了填写纳税申报表,还需要报送你的企业财务报表。

企业按照会计核算制度算出来的利润总额数,必须和财务报表利润总额保持一致。企业所得税法是明确规定了企业预缴税款的方式的。

2019年企业年度汇算清缴进入备战阶段,早准备风险早规避!本次学习使财务部及时了解国家最新及报表变动及时规避风险和了解最新的税收优惠政策起到了很好的充电学习。

Copyright © 2015-2024 版权所有:日照机场 地址:日照市东港区后村镇山字河

鲁公网安备37110202000280号 鲁ICP备15029997号 技术支持: 至信科技

问询电话:0633-7999996 0633-7999999 商务中心:0633-7999777 货运电话:0633-7999888

投诉邮箱: rzjcdgb@163.com 投诉电话:0633-7999912 产业招商:0633-7999596 机场巴士:0633-8331728

微信公众号

微信公众号